-

- Bourges

Bourges

La mairie

- Vie pratique

Vie pratique

Quotidien

Mes démarches en ligne

- A tout âge

A tout âge

Enfance

- Petite enfance

- Espace familles

- Ecoles

- Aux arts les enfants

- Restauration scolaire

- Foire aux questions réservations/ annulations des services

- Accueil avant et après la classe

- Centres de loisirs

- Règlement des accueils périscolaires et centres de loisirs

- Ludothèques

- Centres d'animation de quartier

- Aires de jeu

- Carte famille

Jeunesse

- Culture

Culture

Evénements

- Patrimoine

- Sports

- Environnement

Environnement

Actions

- Bourges, une ville engagée

- Concertation pour les zones d’accélération de production d’énergie renouvelable

- Bourges à vélo

- Atlas de la biodiversité

- Fleurissement

- L'arbre en ville

- Plan de prévention du bruit dans l’environnement

- Stationnement gratuit pour les véhicules "propres"

- Et si je jardinais à Bourges...

- Aide à l'achat d'un vélo

- Les zones naturelles accessibles au public

Lieux

- Vie de la ville

Vie de la ville

Associations

Action sociale et santé

Citoyenneté

- Charte de la vie et de la participation citoyennes

- Assemblée Citoyenne

- Aller vers les Berruyers

- Sensibiliser à la citoyenneté

- Soutenir des initiatives individuelles et collectives

- Conseils citoyens

- Consultations citoyennes

- Appel à une Europe des villes et communes citoyennes

- Ruches de quartier

- Les assises du centre-ville

- Grands projets

Vous êtes ici : Accueil > Mes demarches en ligne > Espace PRO > Publicité extérieure > Note explicative > Supports publicitaires taxés et les exonérations

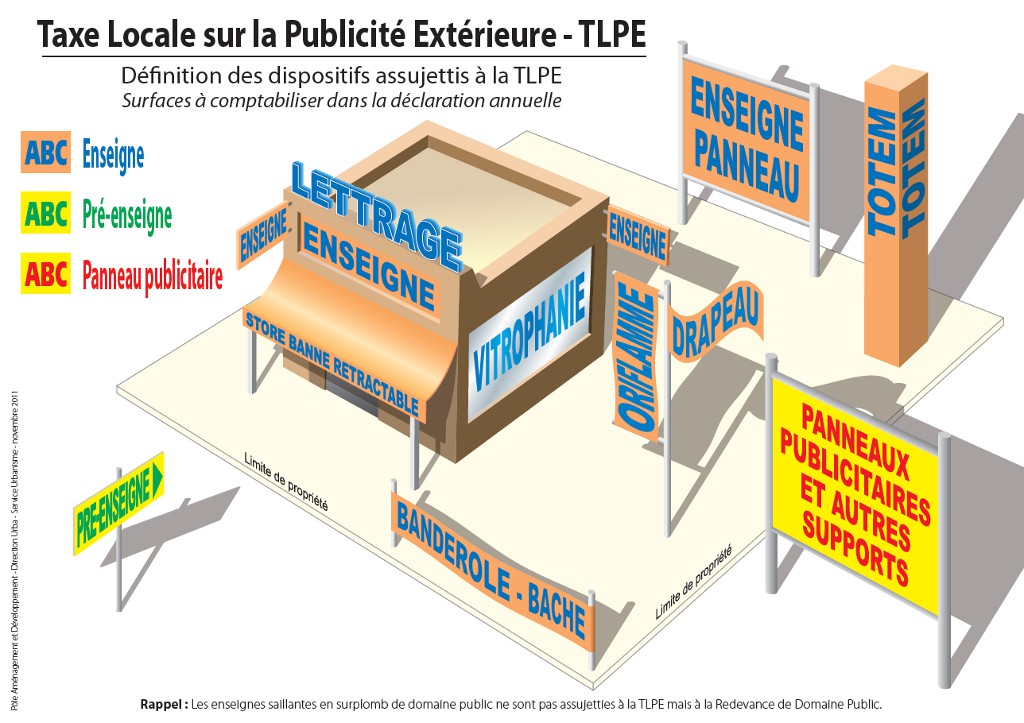

Supports publicitaires taxés

Les enseignes : toute inscription, forme ou image apposée sur un immeuble ou située sur un terrain, relative à l’activité qui s’y exerce.

Les pré-enseignes : toute inscription, forme ou image indiquant la proximité d’un immeuble où s’exerce une activité.

Les dispositifs publicitaires : tout support susceptible de contenir une publicité.

- La taxe est due sur les supports existants au 1er janvier de l’année d’imposition.

- La taxe s’applique à tous les supports publicitaires fixes, extérieurs, visibles d’une voie publique.

NOTA : Depuis le 01/01/2020, la surface des enseignes saillantes en surplomb du domaine public compte désormais dans le calcul de la TLPE.

Ces établissements ne sont par ailleurs plus soumis à la redevance sur les enseignes saillantes.

Les Exonérations (articles L454-44 àL454-45 du CIBS)

- Les dispositifs ou supports suivants sont exonérés de taxe :

- L'affichage d'informations à visée non commerciale ;

- L'indication d'une direction, sous réserve que le support ait le caractère d'une enseigne ;

- L'indication du lieu d'exercice d'une profession réglementée.

- L'indication des horaires ou des moyens de paiement d'une activité ;

- L'indication des tarifs d'une activité, sous réserve que la superficie du support soit inférieure ou égale à un mètre carré ;

- Le respect d'une obligation légale, réglementaire ou résultant d'une convention conclue avec l'Etat.

- Lorsque seule une fraction du support a un tel objet, l'exemption s'applique à cette seule fraction.